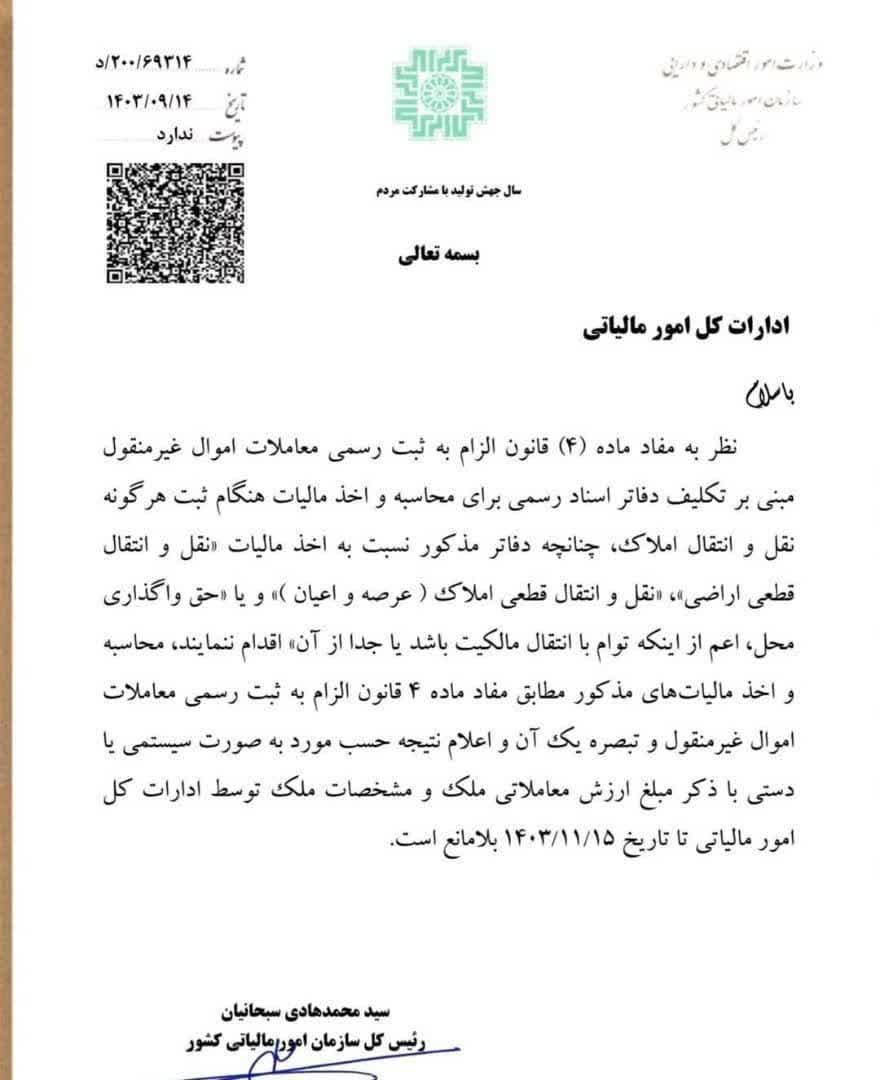

در جهت رفع ابهام از بخشنامه شماره ۲۰۰/۶۹۳۱۴ /د مورخ ۱۴۰۲/۰۹/۱۴ سازمان امور مالیاتی کشور باطلاع کلیه همکاران می رساند:

نظر به اینکه بموجب ماده (15) قانون الزام به ثبت رسمی معاملات اموال غیرمنقول، ماده (187) قانون مالیاتهای مستقیم نسخ و صدور گواهی ماده (187) قانون م.م ملغی شده و از طرفی بموجب ماده (4) قانون الزام وظیفه اخذ مالیات نقل و انتقال املاک و نیز مالیات حق واگذاری محل (حق کسب و پیشه یا سرقفلی یا حقوق ناشی از موقعیت تجاری و اداری) از طریق “سامانه پرداخت الکترونیک” بر عهده دفاتر اسناد رسمی نهاده شده است و از آنجا که تاکنون میزان ارزش معاملاتی املاک نسبت به املاک با کاربری تجاری و اسناد مالکیتی که مالک آنها فوت شده و فسخ و اقاله معاملات در سامانه ثبت الکتروینک اسناد بارگذاری نمی گردد و به همین دلیل اخذ مالیات مذکور توسط دفاتر اسناد رسمی از طریق سامانه ممکن نمی باشد، سازمان امور مالیاتی کشور طبق بخشنامه فوق الاشعار محاسبه و اخذ مالیات و اعلام نتیجه آن بصورت سیستمی و یا دستی با ذکر مبلغ ارزش معاملاتی و مشخصات ملک را توسط ادارات کل امور مالیاتی تا تاریخ 1403/11/15 بلامانع تشخیص داده است.

فلذا مستفاد از بخشنامه مذکور، همکاران می توانند کمافی السابق جهت تنظیم اسناد نسبت به اخذ مالیات نقل و انتقال املاک موصوف از طریق ادارات امور مالیاتی اقدام نمایند.

⚜️روابط عمومی کانون سردفتران و دفتریاران خراسان رضوی⚜️