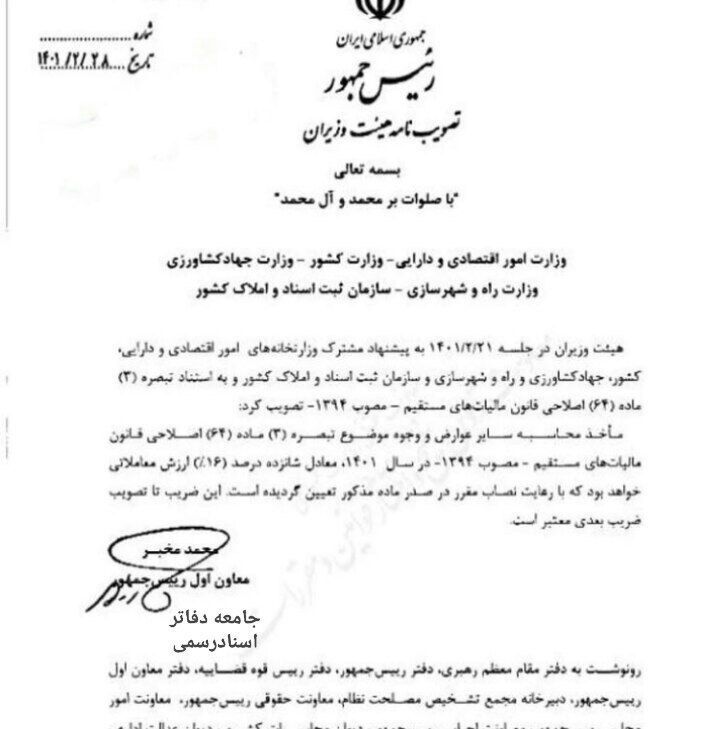

به گزارش روابط عمومی کانون سردفتران و دفتریاران، طبق مصوبه 21/02/1401 هیات وزیران، مأخذ محاسبه سایر عوارض و وجوه موضوع تبصره 3 ماده 34 اصلاحی قانون مالیاتهای مستقیم مصوب 1364 در سال 1401 معادل 16 درصد ارزش معاملاتی خواهد بود.

طبق تبصره 3 ماده مذکور در مواردی که ارزش معاملاتی موضوع این ماده مطابق دیگر قوانین و مقررات، مأخذ محاسبه سایر عوارض و وجوه قرار می گیرد، مأخذ محاسبه عوارض و وجوه یاد شده بر مبنای درصدی از ارزش معاملاتی موضوع این ماده می باشد که با پیشنهاد مشترک وزارت امور اقتصادی و دارایی و دستگاه ذی ربط به تصویب هیأت وزیران یا مراجع قانونی مرتبط می رسد.

طی سالهای گذشته ماخذ محاسبه سایر عوارض و وجوه بارها دست خوش تغییر شده که از آن جمله می توان به ماخذ 27 درصدی برای سال 1399 و ماخذ 36 درصدی برای سال 1398 اشاره نمود.

همچنین باید اشاره نمود که ضریب تصویب شده به عنوان مأخذ محاسبه حق الثبت انتقال املاک در دفاتر اسناد رسمی قرار می گیرد که از ابتدای سال 1401 اجرای آن الزامی است.

قابل ذکر است طبق این تصویب نامه این ضریب تا تصویب ضریب بعدی معتبر خواهد بود.